外贸企业在退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇材料,填报《出口货物收汇情况表》。

让我们来看看在单一窗口里是如何操作的吧!

具体步骤:

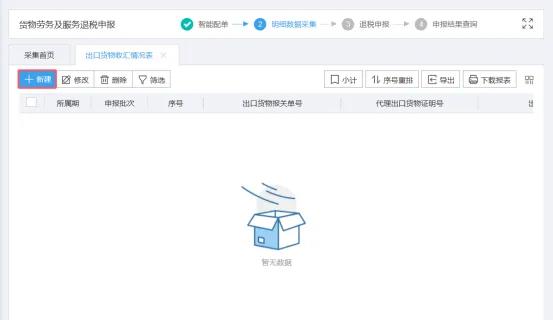

第一步:登录单一窗口,进入【出口退税在线申报】-【出口退(免)税申报】-【货物劳务及服务退税申报】

第二步:点击【明细数据采集】-【出口货物收汇情况表】

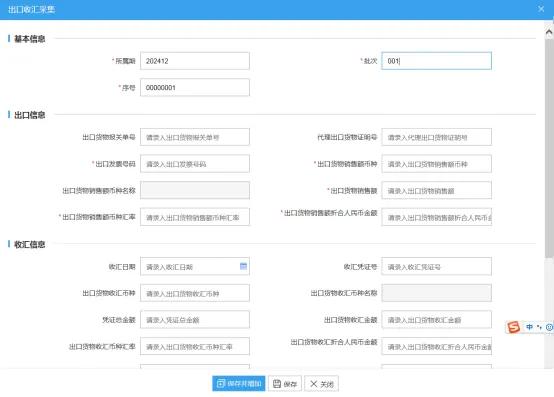

第三步:点击“新建”按钮后,按凭证内容录入相关收汇信息

录入收汇信息时,如果遇到多种情况怎么办?

情况一:一张报关单对应一张收汇凭证

如果一张报关单只对应一张收汇凭证,那么直接在凭证总金额和出口收汇金额栏填写该笔银行收款凭证的总收款金额即可。

情况二:一张报关单对应多张收汇凭证

如果一张报关单对应多张收汇凭证,那么需要拆分申报。在出口货物报关单号栏填写相同的报关单号,凭证总金额和出口收汇金额按银行收取款项的金额分别填写。

情况三:多张报关单对应一张收汇凭证

如果多张报关单对应一张收汇凭证,那么也需要拆分进行申报。凭证总金额录入该笔银行收款凭证的总收款金额,出口收汇金额录入对应出口明细的收汇金额。

情况四:多张报关单对应多张收汇凭证

如果多张报关单对应多张收汇凭证,那么报关单应拆分申报。报关单对应的凭证总金额分别录入多张银行收款凭证的总收款金额,出口收汇金额分别录入出口明细对应水单的收汇金额。

收汇信息录入完成后,点击保存,最后与当月的出口数据一起生成即可完成申报!

扫码添加专属顾问

扫码添加专属顾问

登录

登录

注册

注册