国家税务总局近日发布公告,决定对纳税人以跨境电商出口海外仓方式出口的货物实行“离境即退税”,并明确有关出口退(免)税事项。

那么纳税人应该如何申请办理出口预退税呢?

1、申报条件:纳税人以跨境电商出口海外仓方式(海关监管方式代码“9810”)出口的货物,在货物报关离境后,即可申报办理出口预退税。货物已实现销售的,按照现行规定申报办理出口退税;货物尚未实现销售的,按照“离境即退税、销售再核算”的方式申报办理出口预退税。

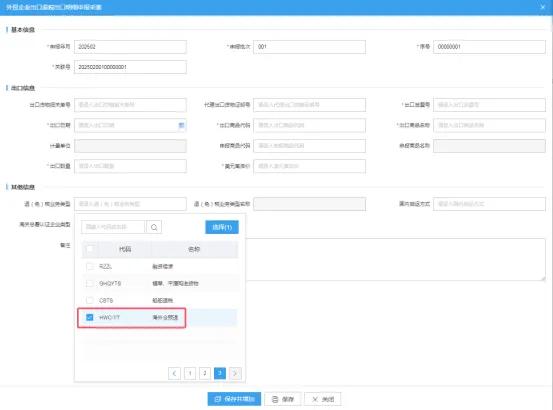

2、申报材料:纳税人需凭出口货物报关单及相关材料信息,向主管税务机关申报办理出口预退税,在系统申报时,纳税人需在“退(免)税业务类型”栏内选择“海外仓预退”标识(业务类型代码为HWC-YT),用以区分:

另外生产企业应当使用单独的申报序号申报出口预退税,外贸企业应当使用单独的关联号申报出口预退税。

3、退税核算:纳税人应在税务机关办结出口预退税的次月1日至次年4月30日内,根据实际销售情况办理出口预退税核算。若未在规定时间内办理核算,税务机关将追回已办理的出口预退税,待货物实现销售后再按现行规定申报办理出口退税。

政策依据:

▶ 国家税务总局关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告国家税务总局公告2025年第3号

扫码添加专属顾问

扫码添加专属顾问

登录

登录

注册

注册