填表说明:

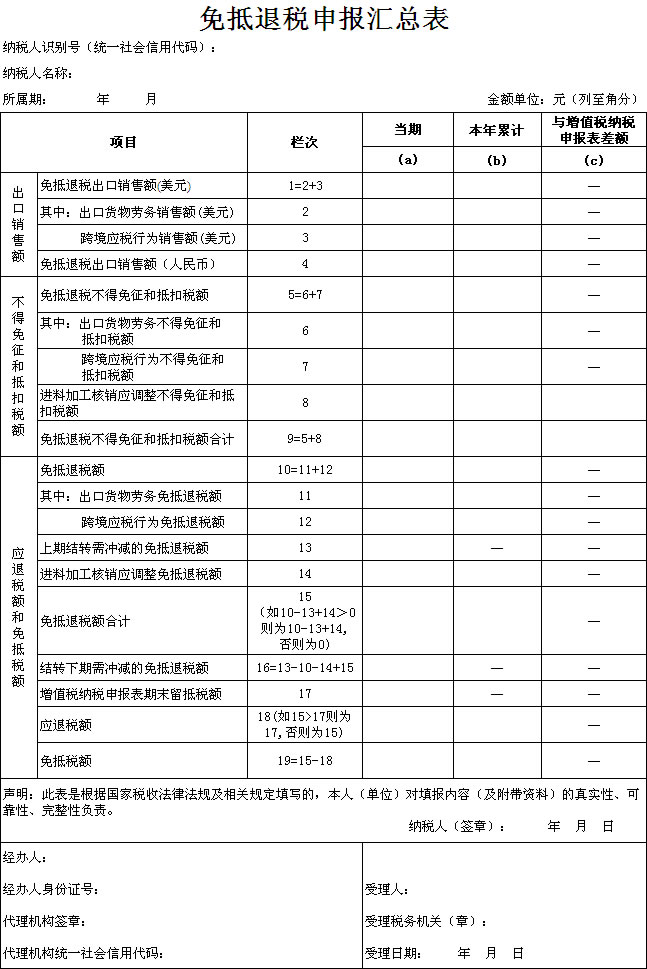

1“所属期”:按《免抵退税申报汇总表》对应的增值税纳税申报表的税款所属年月填写。

2.第1栏“免抵退税出口销售额(美元)”:按“第2栏+第3栏”计算填写。

3.第2栏“出口货物劳务销售额(美元)”:按当期《生产企业出口货物劳务免抵退税申报明细表》“出口销售额(美元)合计”填写。

4.第3栏“跨境应税行为销售额(美元)”:按当期《跨境应税行为免抵退税申报明细表》“本期收款金额(美元)合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为营业额(折美元)合计”计算填写。

5.第4栏“免抵退税出口销售额(人民币)”:按当期《生产企业出口货物劳务免抵退税申报明细表》“出口销售额(人民币)合计”+当期《跨境应税行为免抵退税申报明细表》“跨境应税行为营业额(折人民币)合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为营业额(折人民币)合计”计算填写。

6.第5栏“免抵退税不得免征和抵扣税额”:按“第6栏+第7栏”计算填写。

7.第6栏“出口货物劳务不得免征和抵扣税额”:按当期《生产企业出口货物劳务免抵退税申报明细表》“不得免征和抵扣税额合计”填写。

8.第7栏“跨境应税行为不得免征和抵扣税额”:按当期《跨境应税行为免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘征退税率之差合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘征退税率之差合计”计算填写。

9.第8栏“进料加工核销应调整不得免征和抵扣税额”:按最近一次免抵退税申报至本次免抵退税申报期间税务机关核销确认的《生产企业进料加工业务免抵退税核销表》“应调整不得免征和抵扣税额合计”填写。

10.第8(c)栏:按上期结转本期的免抵退税不得免征和抵扣税额抵减额的负数填写。

11.第9栏“免抵退税不得免征和抵扣税额合计”:按“第5栏+第8栏”计算填写。当第5(a)栏+第8(a)栏>0,则第8(c)栏参与第9(a)栏计算:第5(a)栏+第8(a)栏+第8(c)栏<0,则第9(a)栏=0;第5(a)栏+第8(a)栏+第8(c)栏≥0,则第9(a)栏=第5(a)栏+第8(a)栏+第8(c)栏。当第5(a)栏+第8(a)栏≤0,则第8(c)栏不参与第9(a)栏计算:第9(a)栏=第5(a)栏+第8(a)栏。第8(c)栏参与本期计算后的余额在下期第8(c)栏列示。

12.第9(c)栏“免抵退税不得免征和抵扣税额合计与增值税纳税申报表差额”:按当期本表第9(a)栏-最近一次免抵退税申报下一属期至当期的《增值税纳税申报表(一般纳税人适用)》附表二“免抵退税办法不得抵扣的进项税额”栏次的合计数+税务机关核准的最近一期本表的第9(c)栏计算填写。本公告生效前最近一期税务机关核准的《免抵退税申报汇总表》的第25(c)栏按照上述公式计算填报在本栏。企业应做相应账务调整,并在下期增值税纳税申报时对《增值税纳税申报表(一般纳税人适用)》附表二“免抵退税办法不得抵扣的进项税额”栏次进行调整。

13.第10栏“免抵退税额”:按“第11栏+第12栏”计算填写。

14.第11栏“出口货物劳务免抵退税额”:按当期《生产企业出口货物劳务免抵退税申报明细表》“免抵退税额合计”填写。

15.第12栏“跨境应税行为免抵退税额”:按当期《跨境应税行为免抵退税申报明细表》“跨境应税行为销售额乘退税率合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘退税率合计”计算填写。

16.第13栏“上期结转需冲减的免抵退税额”:按上期本表“结转下期需冲减的免抵退税额”填写。本公告生效前最近一期税务机关核准的《免抵退税申报汇总表》的“结转下期免抵退税额抵减额”在本公告生效后首次填报本表时填写在本栏。

17.第14栏“进料加工核销应调整免抵退税额”:按最近一次免抵退税申报至本次免抵退税申报期间税务机关核销确认的《生产企业进料加工业务免抵退税核销表》“应调整免抵退税额合计”填写。

18.第15栏“免抵退税额合计”:按“第10栏-第13栏+第14栏”计算填写,当计算结果小于0时按0填写。

19.第16栏“结转下期需冲减的免抵退税额”:按“第13栏-第10栏-第14栏+第15栏”计算填写。

20.第17栏“增值税纳税申报表期末留抵税额”:按同属期《增值税纳税申报表(一般纳税人适用)》“期末留抵税额”填写。一般纳税人转登记为小规模纳税人的,按“应交税费—待抵扣进项税额”据实填写。

21.第18栏“应退税额”:如第15栏>第17栏,则等于第17栏,否则等于第15栏。

22.第19栏“免抵税额”:按“第15栏-第18栏”计算填写。

23.第(b)列“本年累计”:按对应栏次的本年累计数填写。

登录

登录

注册

注册